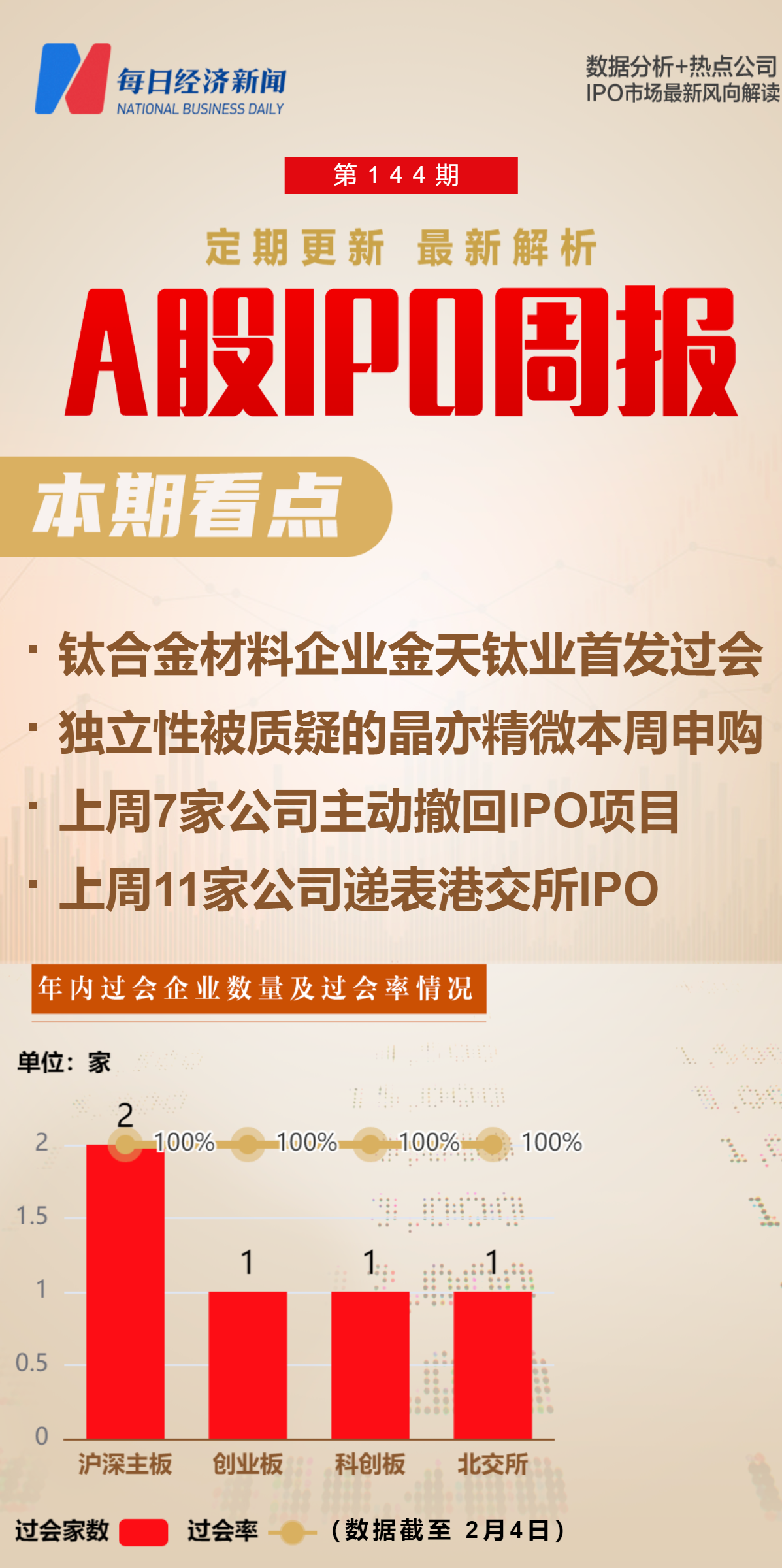

◎上周,A场安排了5家公司首发上会,分别为来自沪深主板的大明电子和信通电子,创业板的泽润新能,科创板的金天钛业,以及来自北交所的中草香料,5家公司全部过会。

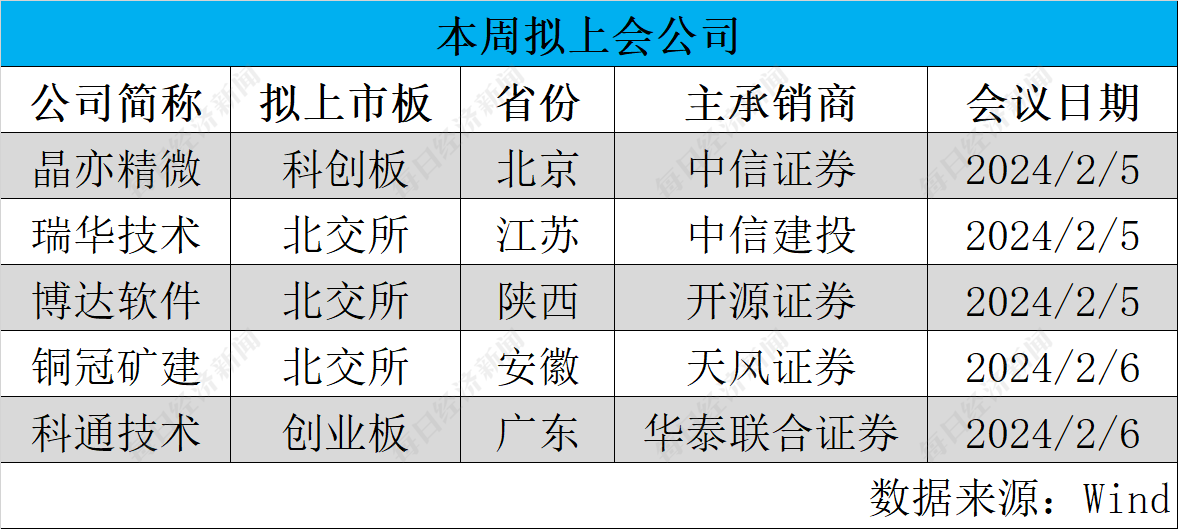

◎本周,A场有5家公司迎来首发上会,为来自北交所的瑞华技术、博达软件和铜冠矿建,科创板的晶亦精微,以及创业板的科通技术。

◎本周,A场仅有肯特股份1家公司将迎来申购。肯特股份拟在创业板上市,主要从事高性能工程塑料制品及组配件的研发、生产与销售,是国家级专精特新“小巨人”企业。

全面注册制来临,更多企业拥有机会步入资本市场,与投资者共享发展机遇。而对许多公司而言,A股IPO的闯关之旅也并非都是坦途。《每日经济新闻》记者以周为单位,对上周IPO过会、被否及新增获受理企业进行梳理,对企业价值进行辨析,同时观瞻IPO市场节奏、政策动向等,以飨读者。

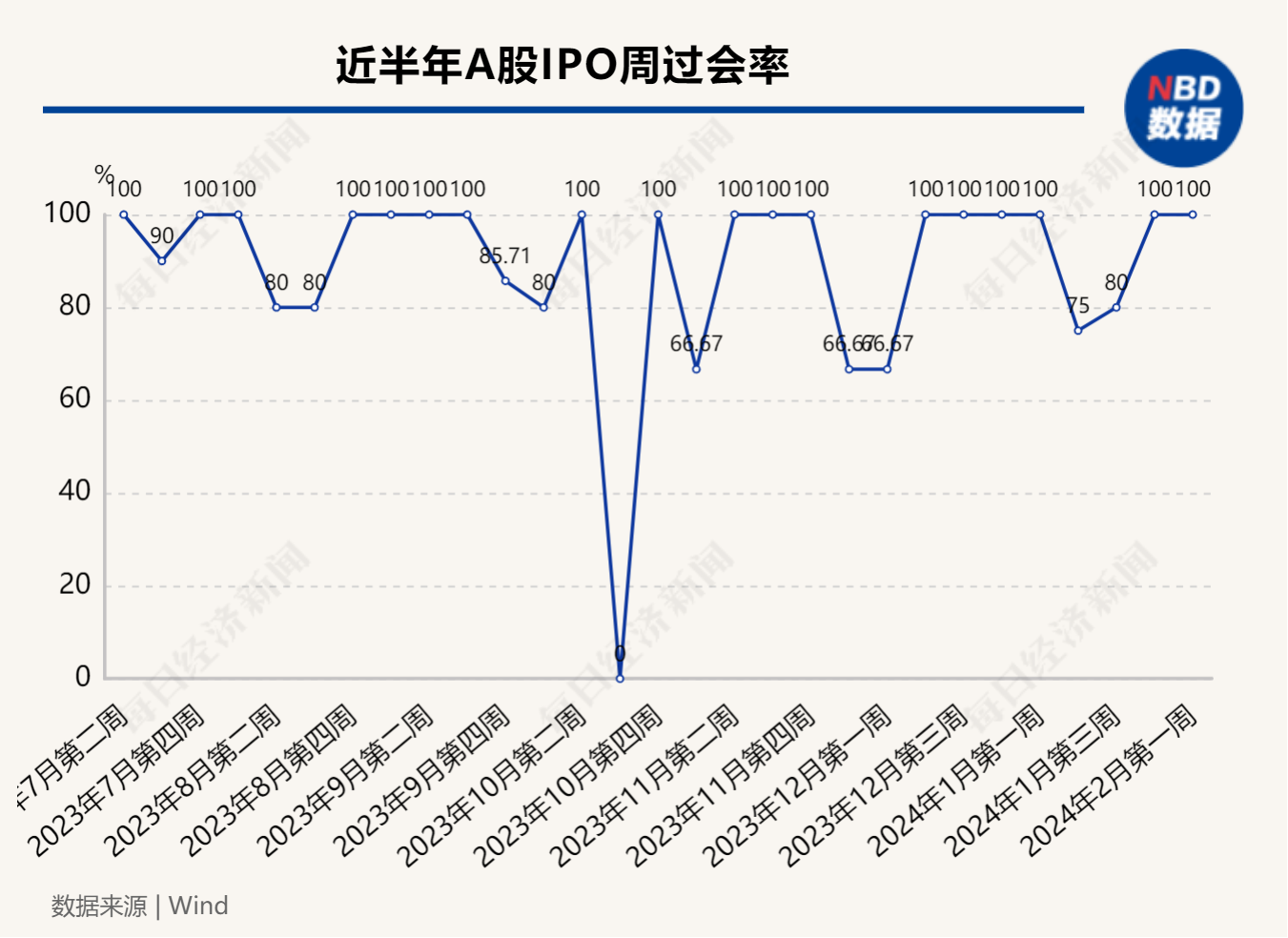

从IPO节奏来看,上周(1月29日至2月4日,下同),A场安排了5家公司首发上会,5家公司均成功过会,IPO周过会率100%。

与此同时,A股IPO市场撤回数继续保持高位。上周,又有7家IPO企业主动撤回。其中,英械在期间费用率持续下降的情况下,公司业绩同比增速在2022年也已大幅下降,且公司在报告期内现金分红超2亿元的情况下,计划此次IPO募资12.87亿元,其中补充流动资金5.5亿元。

本周(2月5日至2月11日,下同),A场又有5家公司迎来首发上会。其中,对大客户中芯国际(SH688981,股价42.13元,市值3348亿元)存在一定依赖性的晶亦精微在2023年业绩增长已大幅放缓,且公司还被交易所多次质疑独立性的问题。

此外,上周港交所披露了11家公司的IPO申报资料。其中,潮流零售企业KK集团拥有800家门店,在2022年以及2023年前十个月实现了盈利。

上周,A场安排了5家公司首发上会,分别为来自沪深主板的大明电子和信通电子,创业板的泽润新能,科创板的金天钛业,以及来自北交所的中草香料,5家公司全部过会。

金天钛业主要从事高端钛及钛合金材料的研发、生产和销售,公司主营产品为钛及钛合金棒材、锻坯及零部件,主要应用于航空、航天、舰船及兵器等高端装备领域。

招股书显示,金天钛业已具有较好的研发创新能力,其是国家级专精特新“小巨人”企业,拥有已授权专利67项,其中发明专利43项。在此基础上,金天钛业的部分产品已拥有较强的竞争力。例如,金天钛业的TC18钛合金材料性能指标达到国内先进水平,已成为航空领域部分型号装备的钛合金主供材料;TB17超高强韧钛合金材料在强韧度指标上实现了国内首次突破;TC32低成本中强高韧钛合金性能指标优于现役中强结构钛合金。

在下游客户方面,金天钛业已成为多家军工集团以及三角防务、派克新材、航宇科技等上市公司的供应商。

从业绩情况来看,2020年至2022年各年度,金天钛业的营业收入分别为4.62亿元、5.73亿元和7.01亿元,扣非后归母净利润分别为2399.94万元、8790.42万元和1.02亿元。2023年前三季度,金天钛业的营业收入和扣非后归母净利润分别同比增长了10.24%和5.95%。

展望行业发展前景,金天钛业在招股书中表示,目前我国钛合金行业结构性调整初见成效。未来将在产业政策的支持下,进一步向航空航天、舰船等中高端领域迈进。与此同时,未来随着我国钛合金行业进一步发展,产业结构进一步向中高端领域升级,头部企业市场份额将不断强化,行业集中度将进一步提高。

上述7家公司中,拟在上证主板上市的英械是一家玉米收获机械制造商,主要产品为摘穗剥皮型和茎穗兼收型自走式玉米收获机。

从业绩情况来看,2020年至2022年各年度,英械的营业收入分别为8.22亿元、16.06亿元和17.95亿元,扣非后归母净利润分别为6710.55万元、1.89亿元和2.18亿元。也就是说,在2021年大幅增长后,英械的业绩在2022年同比增速已大幅放缓。

与此同时,英械的期间费用率在2020年至2022年分别为7.30%、5.35%和4.25%。尤其是研发费用率从2020年的3.01%逐年下降至了2022年的1.11%,管理费用率从2020年的2.25%逐年下降至了2022年的1.43%。

记者还注意到,天眼查显示,英械在报告期内的第一大客户天津市增先农业机械销售有限公司存在欠税情况,总共欠税17.74万元。

英械计划通过此次IPO募资12.87亿元,其中补充流动资金5.5亿元。记者注意到,在2022年末,英械的资产总额也仅为15.06亿元。而在报告期内,英械还进行了两次现金分红,合计分红2.075亿元。

本周,A场有5家公司迎来首发上会,为来自北交所的瑞华技术、博达软件和铜冠矿建,科创板的晶亦精微,以及创业板的科通技术。

上述5家公司中,晶亦精微主要从事半导体设备的研发、生产、销售及技术服务,主要产品为化学机械抛光(CMP)设备及其配件,并提供技术服务。

招股书显示,晶亦精微对第一大客户中芯国际具有一定依赖性。2020年至2023年上半年,晶亦精微对中芯国际的销售收入占主营业务收入的比例分别为71.17%、29.03%、49.71%和50.67%。

2023年前三季度,中芯国际的营业收入和扣非后归母净利润分别同比下降12.4%和71.5%。在2023年全年,晶亦精微的营业收入预计同比增长14.67%至18.62%,扣非后归母净利润预计同比增长0.93%至3.30%,已显示出遭遇业绩增长瓶颈的迹象。

与此同时,黄峰在2024年1月因个人原因辞去了晶亦精微独立董事一职。记者注意到,北京证监局曾于2021年10月26日出具监管警示函,披露黄峰在担任千方科技(SZ002373,股价8.27元,市值130.68亿元)独立董事期间,其父亲黄志珂曾买卖千方科技的股票。

此外,晶亦精微还曾多次被交易所问询公司独立性的问题。例如,晶亦精微存在实控人中国电子科技集团有限公司及其关联方授权其使用财务系统、泛微系统、SRM系统、合同系统等情况。

上周,新场有3家公司首发上市,即来自沪市主板的C北自(SH603082,股价39.08元,市值63.40亿元),创业板的C华阳智(SZ301502,股价59.97元,市值34.23亿元),以及北交所的海昇药业(BJ870656,股价19.90元,市值15.92亿元),其中C北自和C华阳智2家公司在上市首日均录得大涨,分别收涨118.05%和114.10%。

本周,A场仅有肯特股份1家公司将迎来申购。肯特股份拟在创业板上市,主要从事高性能工程塑料制品及组配件的研发、生产与销售,终端产品可广泛应用于阀门和压缩机等通用机械制造、通信设备制造、高铁及轨道交通设备制造、汽车制造、仪器仪表制造、医疗器械、半导体设备、环保设备、风电设备等领域。

在研发实力和行业地位方面,肯特股份拥有37项发明专利,是国家级专精特新“小巨人”企业,同时还是中国塑料加工工业协会第七届理事会理事单位。

在业绩方面,2020年至2022年各年度,肯特股份营业收入分别为2.45亿元、3.17亿元和3.72亿元,其扣非后归母净利润分别为3901.84万元、5137.50万元和7165.49万元。肯特股份在2023年的营业收入预计同比变动8.80%至20.89%,扣非后归母净利润预计同比变动11.65%至25.60%。

谈及公司面临的发展机遇,肯特股份在招股书中表示,根据QY Research研究数据,在通用机械制造、高铁及轨道交通、汽车制造、仪器仪表制造、医疗器械、半导体设备终端产品应用领域,我国高性能工程塑料零部件市场规模自2021年至2027年的复合年均增长率预计分别为6.78%、6.95%、6.21%、5.17%、6.63%、7.59%和7.54%。

KK集团官网显示,其是国内领先的潮流零售企业,旗下拥有精致生活潮流零售品牌“KKV”、美妆潮流零售品牌“THE COLORIST调色师”、全球潮玩文化潮流零售品牌“X11”、进口商品集合店“KK馆”等多个优质品牌。

招股书显示,KK集团是2022年中国三大生活方式消费品的线下驱动的非杂货零售商之一。KK集团拥有800家门店,包括680家自有门店和120家加盟店,覆盖了中国31个省份和印尼34个城市。以GMV计,KK集团于2022年在中国线下驱动的非杂货零售市场的市场份额为1.6%。

从业绩表现来看,2020年至2023年前十月三年一期,KK集团的收益分别为16.46亿元、35.24亿元、35.51亿元和47.69亿元,利润分别为﹣20.17亿元、﹣56.81亿元、0.62亿元和2.09亿元。

从行业发展前景来看,根据相关报告,2022年中国线下驱动的非杂货零售市场的市场规模占同年中国生活方式消费品零售市场的整体市场规模的6.6%。2022年至2027年,中国线下驱动的非杂货零售市场年复合增长率预计将达到19.5%。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

全面注册制来临,更多企业拥有机会步入资本市场,与投资者共享发展机遇。而对许多公司而言,A股IPO的闯关之旅也并非都是坦途。《每日经济新闻》记者以周为单位,对上周IPO过会、被否及新增获受理企业进行梳理,对企业价值进行辨析,同时观瞻IPO市场节奏、政策动向等,以飨读者。 从IPO节奏来看,上周(1月29日至2月4日,下同),A场安排了5家公司首发上会,5家公司均成功过会,IPO周过会率100%。 与此同时,A股IPO市场撤回数继续保持高位。上周,又有7家IPO企业主动撤回。其中,英械在期间费用率持续下降的情况下,公司业绩同比增速在2022年也已大幅下。