根据《大辞海》中相关定义,有色金属(Nonferrous Metals)是指除了黑色金属(Ferrous Metals)以外的所有金属,即指除了铁、铬、锰以外的所有金属。结合各类金属的自身属性以及其在行业中的用途,可以划分为有色轻金属、有色重金属、贵金属、稀有轻金属、稀有难熔金属、稀有分散金属、稀有稀土金属、准金属以及稀有放射性金属。

有色金属行业所涉及的细分产品较多,各细分产品产业链之间有细微差别,从总体来看,有色金属产业链可概括为上游矿产采选环节、中游冶炼加工环节以及下游产品应用环节。其中,上游采选环节包括勘察、开采、矿山运营以及运营结束后的闭坑环节,中游冶炼环节包括熔融、矿物提纯以及产品铸造环节,下游应用领域覆盖面广,主要为汽车、军工、医疗、电子以及航空航天等领域。

我国有色金属资源相对较为稀缺,精矿供给能力相较于冶炼能力略有不足,因此造成冶炼端企业存在产能闲置的风险。而矿产资源由于其不可再生的属性,随着采掘与运营的持续进行,长期来看产业链利润将逐渐向上游转移,而我国有色金属行业产业链的主要盈利环节在于中游冶炼,依靠加工产品获取固定加工费,因此行业整体盈利能力有待提升。

目前,我国有色金属行业矿端与冶炼端一体化程度较高,行业较多上游公司兼备冶炼业务;中游公司积极布局矿产业务。目前,我国有色金属行业上游代表性上市公司主要有紫金矿业、北方稀土、洛阳钼业、铜陵有色等;中游代表性上市公司主要有中国中冶、闽发铝业、明泰铝业、新疆众合等;下游代表性上市公司主要有中国兵器、中国航天、中国船舶、比亚迪等。

我国有色金属行业相关企业数量众多,截至2023年2月10日,根据企查查“矿业”词条及经营范围、“采矿行业-有色金属”栏目筛选下的有色金属行业企业数量,目前已达11521家。从地区分布来看,我国有色金属相关企业主要分布在云南地区,数量达1980家。其次,西北、北部边疆地区以及西南内陆地区有色金属相关企业数量也较多,其中新疆555家、内蒙古615家、四川779家、广西1006家、湖南862家,而我国东南沿海、华中地区相关公司数量较少,基本复合我国各类矿产资源分布状况。

注:该图表数据仅为企查查上“矿业”词条和业务范围下、“采矿行业-有色金属”栏目筛选下的统计数据

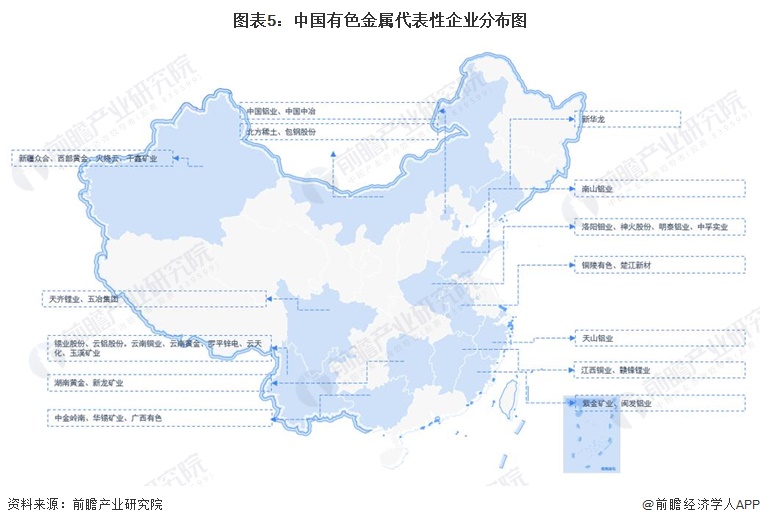

从代表性企业分布状况来看,我国有色金属行业代表性企业主要分布在云南、新疆、内蒙古、广西等地,但少数有色金属龙头企业分布在行业企业密度较低的地区,例如位于安徽的铜陵有色、位于福建的紫金矿业以及位于山东的南山铝业等,因此位于该地区的有色金属企业在该地区的整合能力可能得到进一步加强,并在该地区接近行业垄断水平。

目前,我国有色金属行业公司产业链一体化布局较为完善,较多公司兼具矿产开发以及冶炼加工的业务,且矿种业务有所交叉,各类矿物均有布局。下图列举了部分公司的主营业务:

目前,我国有色金属行业在冶炼与加工环节已发展得较为成熟,行业相关企业的业务布局主要集中在持续消耗的矿端资源。我国有色金属行业企业持续在全球布局矿产资源,下图列举了部分公司的部分投资事件:

证券之星估值分析提示铜陵有色盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示云铝股份盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示罗平锌电盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示闽发铝业盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示比亚迪盈利能力较差,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示北方稀土盈利能力良好,未来营收成长性优秀。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示中国船舶盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示南山铝业盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。