(原标题:预见2023:《2023年中国3D打印材料行业全景图谱》(附市场现状、竞争格局和发展趋势等))

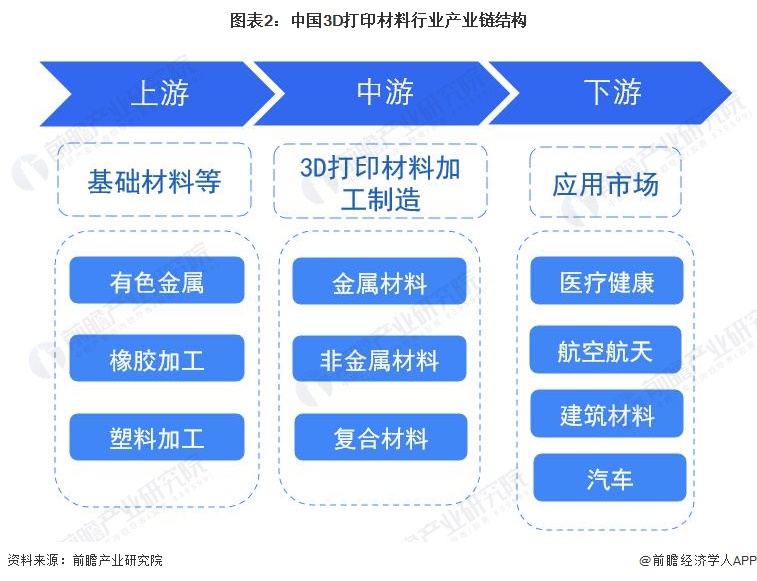

我国3D打印材料行业上游主要为基础材料开采、冶炼、加工企业,包括有色金属冶炼、橡胶加工、塑料加工等;中游为3D打印材料加工制造企业,分为金属材料、非金属材料和复合材料三大板块;下游应用包括医疗健康、航空航天、建筑材料以及汽车等领域。

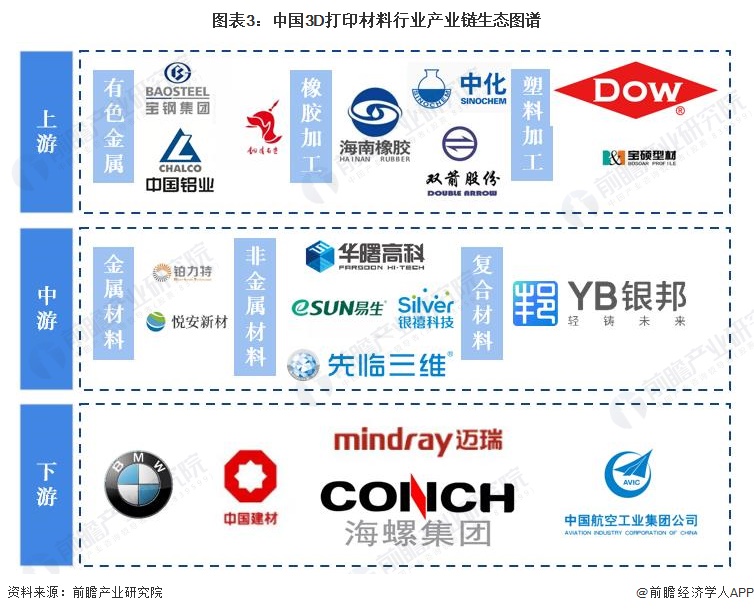

从产业链生态图谱来看,上游环节相关企业有宝钢集团(有色金属)、海南橡胶(橡胶加工)和宝硕型材(塑料加工);中游相关企业有悦安新材(金属材料)、华曙高科(非金属材料)以及银邦股份(复合材料);下游主要应用在宝马(汽车)、迈瑞医疗(医疗健康)等领域的企业。

我国3D打印材料行业的发展,与金属和聚合物等材料的发展息息相关。我国冶金发展历史悠久,远古时期便开始铸铁;到19世纪中叶,开始采用熔铸发冶炼金属粉末;20世纪中后期,我国3D打印材料行业进入起步阶段,聚合物的类型开始多样化生产,金属粉末也在工业中运用,有色金属工业体系初步建立;历经21世纪初的快速发展,目前我国3D打印材料行业正迈入高质量发展阶段。

依据铂力特招股说明书,其生产的钛合金粉末相关技术指标与德国TLS的钛合金粉末基本相当。反映国内3D打印材料金属材料已经达到出口标准,在国内国际均具有竞争力。

依据华曙高科招股说明书(申报稿),其生产的高分子粉末与同行业可比上市公司同类产品对比,热变形温度、拉伸强度、拉伸模量、弯曲强度和弯曲模量等关键性能指标相近,处于国际先进水平,断裂伸长率优于同类产品,达到国际领先水平。

整体来看,我国3D打印材料发展迅速,国内外产品在特定领域如钛合金粉末和高分子粉末等,达到一致水平,甚至国内企业拥有领先优势。

2021年,我国金属和非金属3D打印材料主要企业的产量呈上升趋势。2020年受到疫情的影响,主要企业的产量有所缩减,但银邦股份和华曙高科仍保持产量的递增。2021年,有关3D打印材料产量增幅最高的是悦安新材,最高达到90.8%。

2021年,我国3D打印材料行业主要企业销量规模整体呈正增长,其中涨幅最高额度为悦安新材的金属注射成型喂料,达到107.5%,主要系2020年降幅较大。整体来看,银邦股份、华曙高科是产品实现两年正增长的两家企业。

3D打印材料行业是3D打印产业的重要基础,依据CCID数据,2017年以来,3D打印材料市场规模占3D打印产业总规模的总比重在20%-30%之间。2017-2021年,我国3D打印材料行业市场规模逐年递增,且在2021年的同比增幅达到31.37%,为历年来最高增幅,实现重大跨越。

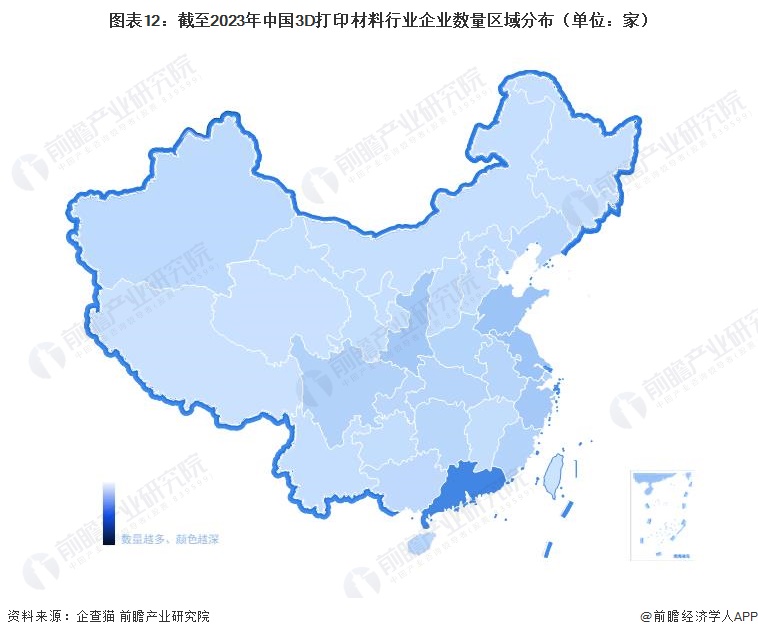

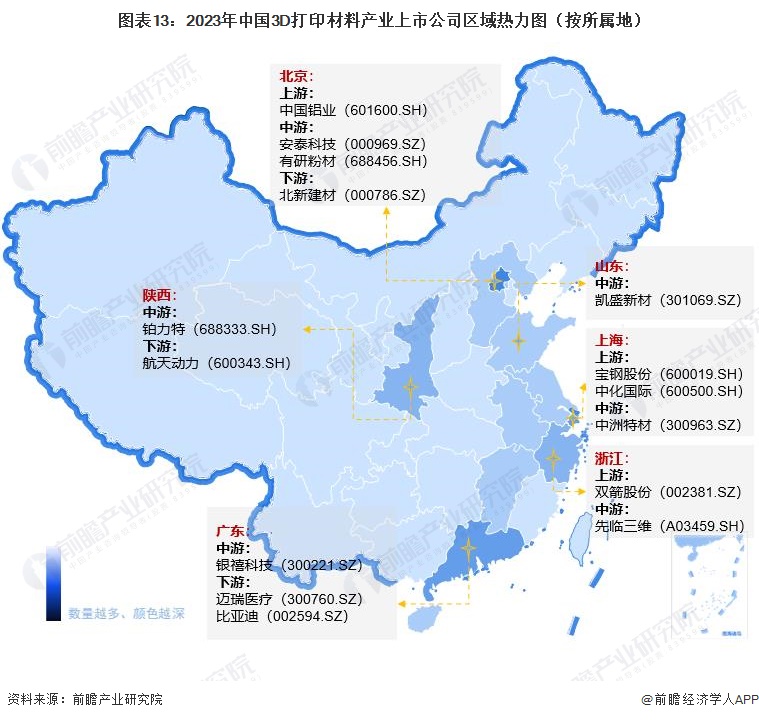

根据企查猫查询数据显示,目前中国3D打印材料注册企业主要分布在广东省。其次为山东、江苏等沿海城市;陕西省的3D打印材料企业数量亦较多。

从3D打印材料产业上市公司的地区分布来看,北京市3D打印材料产业的上市企业数量最多,其中不乏安泰科技(000969.SZ)、有研粉材(688456.SH)等中游环节优势企业。上海和广东两地的3D打印材料产业的上市企业数量亦较多,前者有中洲特材(300963.SZ)等中游环节优势企业,后者有银禧科技(300221.SZ)等中游上市企业。

目前国内主要3D打印材料上市企业对于业务的统计口径不一,多数大型企业尚未有针对3D打印材料业务的统计口径披露,故整合与3D打印材料业务相关的上市企业,按照披露口径材料业务或3D打印材料业务(如有)2021年营收进行统计。数据显示,楚江新材(002171.SZ)的金属材料营收规模位于行业领先地位。

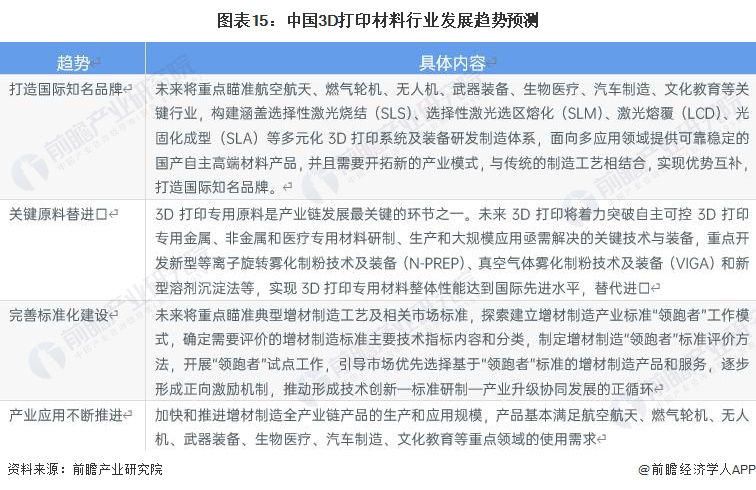

随着3D打印材料行业持续增长,预计未来几年产业增长动力将由以3D打印设备为主向设备和材料双驱动转变,3D打印材料需求量将较快增长。2028年中国3D打印材料行业规模或将突破300亿元。

证券之星估值分析提示安泰科技盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示楚江新材盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示银禧科技盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示银邦股份盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示迈瑞医疗盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中洲特材盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示海南橡胶盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示铂力特盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。