公司成立于2009 年8月28日,2020年上市,当时的发行市盈率是23倍,募集资金4.2亿元。根据 CPCA 发布的中国电子电路行业排行榜,在内资PCB百强中,公司2019年排名第48位,2020年排名第44位,2021年排名第35位,

公司主营业务是印制电路板的研发、生产和销售,公司专注于印制电路板小批量板的制造,以“小批量、高品质、高可靠、短交期、快速响应”为市场定位。

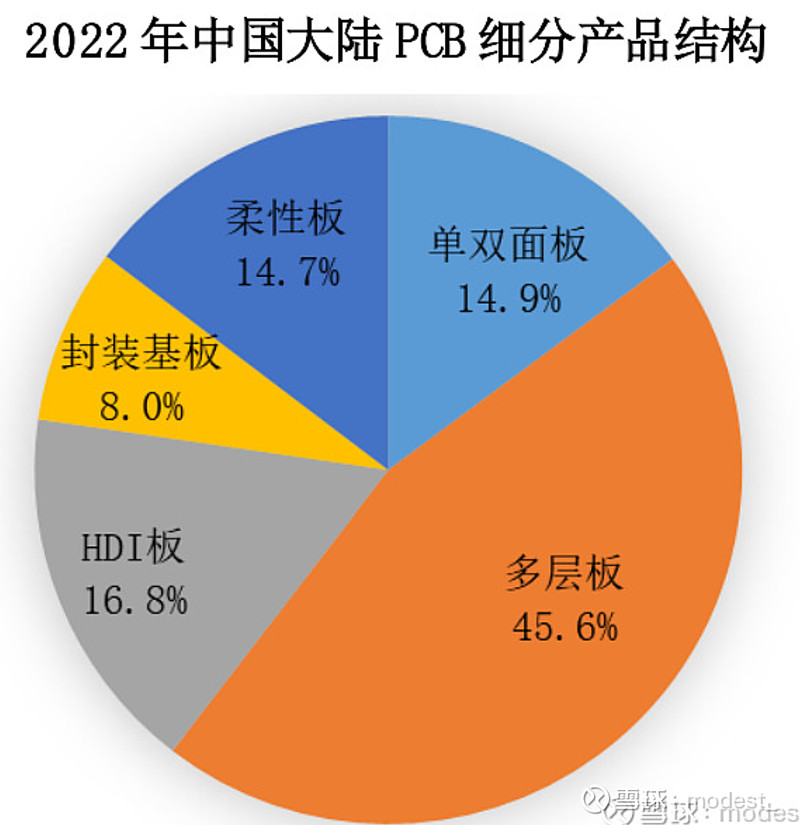

我之前发过一个公司产品的帖子(四会富仕跟踪(产品,产能--不间断更新)),可以看出这是一家产品不断迭代更新的企业,公司相继开发出应用于通信的高频高速板,新能源汽车的大电流、高散热的嵌埋铜块电源基板、金属基基板、刚挠结合板、超厚铜(≥6OZ)基板、陶瓷基板、埋容基板。汽车电子PCB逐步从车钥匙、车灯、天线与车载娱乐系统等进入 ECU、T-BOX、P-Box、转向马达、激光雷达、发动机控制板等重要安全部件。从公司专利申请,23年9月申请的载板发明专利。IC载板现在是PCB领域内增速最快的细分品类。IC 载板是连接芯片和 PCB之间的信号的载体。国内 IC 载板布局企业较少。

公司的产品按照行业,下游如果是工控,那么以小批量板为主,如果下游是汽车,则主要是大批量。小批量板(也就是工控行业)的毛利率更高(汽车板的毛利率为20%左右,工控小批量板接近30%)。(公司当前扩产的是汽车板,未来随着汽车板的占比提高,毛利会有下降)。根据公司23年9月份的交流纪要,公司当前在服务器和光模块有导入打样,但是占营收比重还较低。

公司约80%的收入来自于国内外上市公司及知名 EMS 企业。从公布的已有的客户来看,主要是知名的日本客户。有几点可以显示出公司产品的质量很好

(3)客户类型主要是工控和汽车类,这些领域客户对 PCB品质、寿命、高可靠性要求严苛,认证周期长,一般会设置1-2 年的考察期对 PCB 企业的产品质量、技术水平、生产规模、产品交期、环保认证等各方面进行全方位考核(公司工业控制和汽车电子领域产品收入占比合计达80%以上)。

为什么可以做到很好的产品品质,那就在于管理(下文会补充),有一些细节可以分享一下,四会富仕厂区的标语:

(2)“四会富仕产品的在线检查、中间检查、最终检查目的是发现不良,保证下工序和客户的利益;而非补救、掩盖本工序的‘罪行’。

董事长刘天明1966年出生,硕士学历。根据刘总公开的视频分享,他开始是学化学的,最早进了体制内(1989年9月至1992年3月任中国国家中医药管理局科员);后面想出去看看所以去东京大学继续深造(1994年3月至1997年4月在日本东京大学学习);毕业后,阴差阳错的进入了日本PCB的公司,一直做到的厂长,副总经理(1997年5月至2009年9月历任东莞山本电子科技有限公司技术员、翻译员、工厂长、副总经理代理);后面因为邻居的鼓励,出来创业,在2009年创立的四会富仕。

公司总经理谭丹,1986年生,2010年就加入公司,从生产管理部助理一直做到了总经理,年富力强。

公司的实际控制人是刘天明董事长,穿透上去持股26.62%,温一峰、黄志成与刘天明为一致行动人,黄志成和温一峰为舅甥关系(黄志成与公司董事会秘书黄倩怡为叔侄关系,黄志成应该就是刘总之前分享时鼓励他创业的邻居)。公司最早成立的时候还有日方的股东,后面在上市之前退出。

公司自2016年营收2.1亿元,增长到2022年的12.2亿元,23年Q1-Q3在全行业下滑20%的基础上(行业数据见下文行业部分),公司依然实现了销售收入的同比增长10%。

公司净利润随着营收也实现了稳步的增长,从2016年的0.35亿元,增长到了2022年的2.17亿元。

从公司净利润情况和经营现金流情况来看,公司的净利润含金量还是比较高的,现金流与净利润的比值超过了100%。当然,需要说明的是,公司当前自由现金流比较一般,因为企业一直在扩充产能。

截止2024年2月6日,四会富士为行业内最低市盈率(10.5倍PE),最高的ROE(19.86%),最高的销售净利率(18.5%),最低的资产负债率(26.2%,23年下半年发行了可转债,截止2023年3季度为36.25%),排名第二的存货周转速度(7.5次)以及毛利率(28.8%,低于沪电股份30.3%)(财务数据选取的是截止2022年年报的数据)

关于公司的产能扩产,信息来自于公司23年发布的可转债募集说明书。我之前也发过帖子(四会富仕跟踪(产品,产能--不间断更新))

公司22年的时候产能利用率是88%。产能为 121.29 万平方米,公司 2026 年产能为 214.56 万平方米(不含自筹资金投入的拟建项目),2022 年至 2026 年复合增长率为 15.33%。公司拟在 2029 年前 分期建设扩产项目的新增产能为 252 万平方米,是 2022 年产能的 2.08 倍

2022 年至 2026 年复合增长率为 15.33%(不含自筹资金投入的拟建项目)。公司泰国项目预计2025年投产,这个项目是自筹资金,考虑这个项目,产能增速将大于15.33%。公司拟在 2029 年前 分期建设扩产项目的新增产能为 252 万平方米,是 2022 年产能的 2.08 倍。2029年的规划产能相比于2026年的年均增速约为20%

公司高级管理人员和核心技术人员拥有10年以上外资 PCB 企业品质、技术和管理经验,公司借鉴日本企业品质和精益生产的理念,采取“丰田看板”的生产模式,通过看板揭示生产实时状况,达到准时化生产目的,引入“阿米巴”经营管理模式,通过信息化管理方式,对生产数据实时跟踪,有效管控成本

公司推行“人人都是经营者”,通过阿米巴组织的设立与运营,各部门独立核算,达到收支独立,各种成本收支细化。通过销售最大化,费用最小化,工时最少化,推动企业向高收益迈进,让员工收入持续增长,激发员工的主人翁精神、向心力与改善意愿。从公司的经营结果来看,确实也做到了行业内较高的净利率,从抖音上四会富仕员工发的视频评论,公司也确实让员工实现了高工资,当然也有人评论是比较累,公司管理严格,上班不让带手机(这对于股东是好事情),虽然公司是制造业,员工的人员素质普遍较低,但是公司采用的是对员工高工资,强管理导致高产出,导致公司取得好的经营结果(这其实与华为有点类似,让3个人干5个人的事情,发4个人的工资。只不过华为的人员素质更高,当然这是行业属性不同造成的)

公司产品为定制化产品,因此公司根据客户订单生产,采取“丰田看板”的生产模式,并实行柔性化的生产管理。在生产过程中,公司采取全员检查的方式,每道工序的作业员都对产品质量进行在线检查,同时品质保 证部的人员也会对产成品的外观、品质进行检测,产品出货前会进行热冲击抽检试验,检验合格后交付给客户。关于公司推行的全员检查,有个刘总公开的视频分享过,讲的是本来制造业最开始出现的时候是没有检测这道工序的,企业要回归到质量的本源,让每一道工序都要坚持质量。

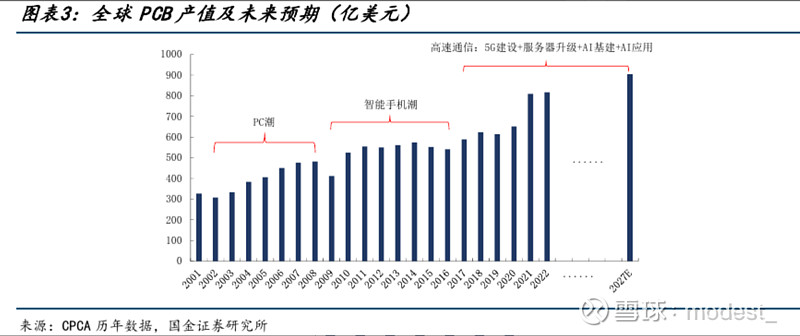

PCB主要功能是使各种电子元器组件通过电路进行连接,起到导通和 传输的作用,是电子产品的关键电子互连件。电子产品的可靠性很大程度上要依 赖印制电路板的制造品质,因此印制电路板被称作“电子产品之母”。

我们可以看到每一次新的技术出现的时候,PCB都会受益于行业的发展。我们可以相信,只要人类社会向前发展,整个社会的智能化程度越来越高,PCB作为“电子产品之母”,长期都是波动向上成长的。

我们可以看到行业经历了17,18年的景气周期,19年下滑,21,22年超强的景气,23年行业前所未有的下滑,PCB厂商营收同比下滑了17.2%(除了行业本身的下滑,还有份额被公司抢占了)

根据Primask的预测,PCB行业在2024年将会重新实现正的增长,这种增长并不是空穴来来风:

(1)行业从23年四季度就已经开始边际好转。从PCB公司行业整体数据来看,23年9月累计同比下滑达到最高点-19.1%,到年底23年12月,累计同比数据下滑-17.2%。从9-12月的数据看,23年四季度在略微边际好转的。

除了上面提到的PCB行业公司的营收数据在23年9月以来边际好转,另外就是行业原材料CCL从23年1月以来就在边际好转。CCL公司在23年1月同比下滑了41%,但是到了23年12月同比下滑回到了22.18%

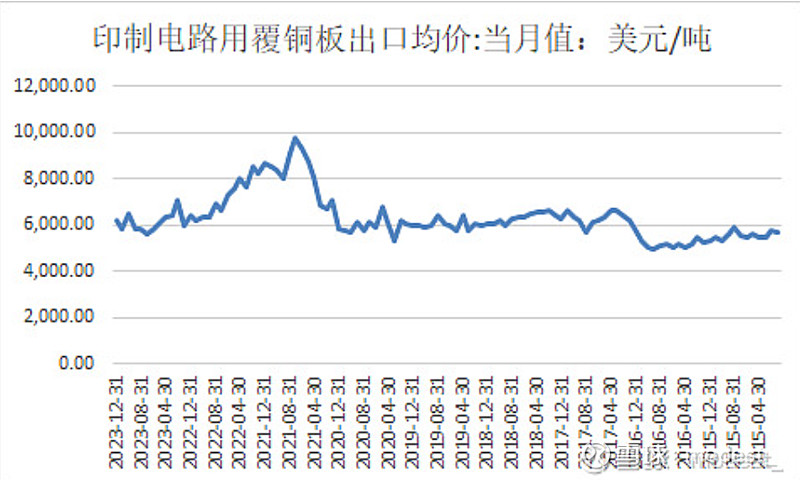

从覆铜板出口价格来看,行业价格已经23年7月低点5827美元/吨回升到了23年12月6226美元/吨。(覆铜板价格,由于还受到铜价等原材料的影响,不是核心的参考因素,但是从过去来看,具有一定的指导价值,例如行业21年的大幅增长对应着行业的需求增长)

再来看一个数据CCL的进口数。