湿电子化学品是指电子工业使用的专用化学品和化工材料,其主体成分纯度大于99.99%,杂质离子和微粒数符合严格要求的化学试剂。湿电子化学品按用途可分为通用化学品(超净高纯试剂)和功能性化学品,通用湿电子化学品是指在集成电路、液晶显示器、太阳能电池、LED制造工艺中被大量使用的液体化学品;功能性化学品是指通过复配手段达到特殊功能、满足制造中特殊工艺需求的配方类或复配类化学品,主要包括显影液、剥离液、清洗液、刻蚀液等。

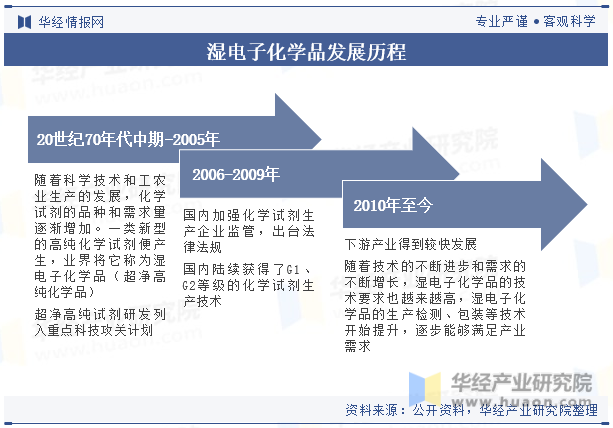

湿电子化学品的发展历程可以追溯到20世纪60年代。当时,高纯化学试剂产品领域得到了发展,湿电子化学品开始逐渐出现。这些化学品被广泛应用于教学、科研和生产检验部门,用于各种化学反应用制剂和定性、定量分析试剂。我国湿电子化学品发展分为三个阶段:初始发展阶段、规模化发展阶段和快速发展阶段。目前,国内从事湿化学品研究生产的企业有40多家。

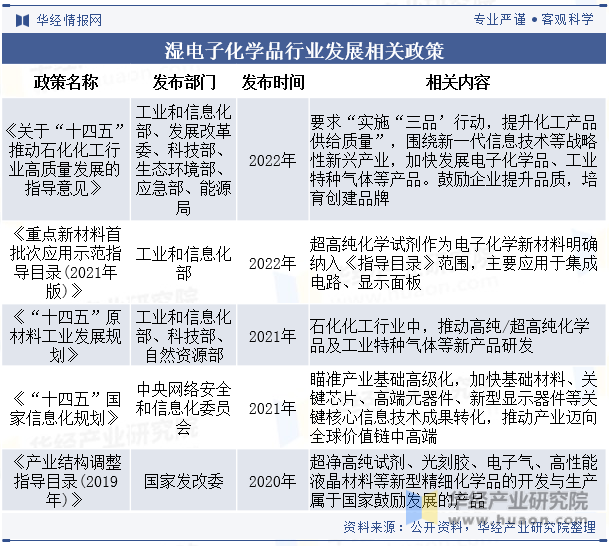

我国政府对湿电子化学品行业的支持力度也在加大。政府出台了一系列政策,鼓励湿电子化学品行业的发展,为该行业提供了良好的政策环境。为解决目前我国湿电子化学品相关企业规模小,资金体量少,研发能力弱的问题,我国出台了相关政策进行大力支持。2022年1月工信部发布《重点材料首批次应用示范指导目录(2021年版)》中,半导体级硫酸等湿电子化学品列入。

相关报告:华经产业研究院发布的《2024-2030年中国湿电子化学品行业市场发展监测及投资战略规划报告》

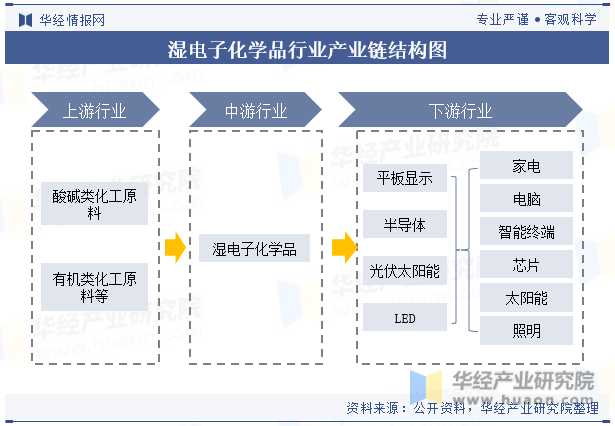

湿电子化学品行业产业链主要包括上游原料供应商、中游湿电子化学品制造商和下游应用领域。上游原料供应商主要是基础化工原料供应商,提供湿电子化学品制造所需的各种原材料,如酸碱类、有机类化工原料等。这些原料经过加工和制备,得到湿电子化学品。下游应用领域主要包括半导体、显示面板和太阳能电池等产业。

湿电子化学品行业的发展与下游产业的发展密切相关。随着科技的进步和电子元器件制造工艺的提升,湿电子化学品的技术要求也越来越高。根据中国半导体行业协会数据显示,2022年上半年,中国集成电路产业的销售额达到4763.5亿元,同比增长16.1%,预计2023年其市场规模将达14425亿元。下游产业的发展也带动了湿电子化学品市场的需求增长。

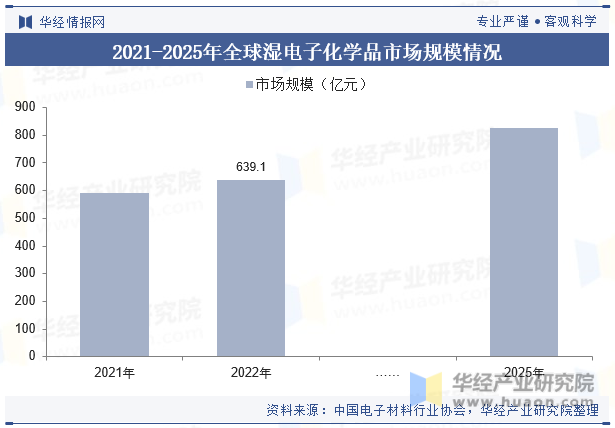

全球湿电子化学品行业在近年来得到了持续的发展。在集成电路、显示面板、太阳能光伏等新兴领域的带动下,全球湿电子化学品市场规模不断扩大。根据中国电子材料行业协会的数据,2022年全球湿电子化学品总规模达到639.1亿元,同比增长6.7%。预计到2025年,这个市场规模预计将达到825.2亿元,2022-2025年复合增长率为8.9%。

2022年,全球湿电子化学品总规模达到639.1亿元,同比增长6.65%,集成电路、显示面板、太阳能光伏电池三个应用市场使用湿电子化学品市场规模的比例为70.9:20:9.1。其中,集成电路市场占比超过70%,市场规模达到453.3亿元,同比增长9.24%。

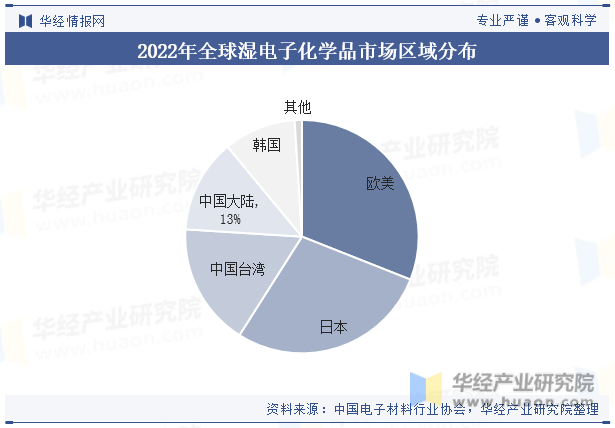

全球湿电子化学品生产商主要集中在美国、德国、日本、韩国及中国等地区,中国企业占比逐步提升。与国外相比,国产湿电子化学品在性能、规模等方面尚有较大差距,国产替代空间广阔。2022年全球湿电子化学品行业中欧美企业的市场份额约为31%,日本企业的市场份额约为28%。而中国地区、韩国、中国本土企业的全球市场份额合计约为40%,余下1%的市场份额由其他国家/地区所有。

根据中国电子材料行业协会数据,我国在集成电路、显示面板、太阳能光伏三个应用市场的湿电子化学品需求在未来几年还将持续提升。2022年,我国湿电子化学品整体市场规模约176.7亿元,同比增长11.20%。

在生产工艺方面,国内企业通过引进先进技术或自主研发,不断提升生产工艺水平,生产出质量更加稳定、杂质含量更低的湿电子化学品。分类型来看,2022年我国太阳能光伏、显示面板和集成电路的市场规模占比分别为31.6%、36.2%和32.2%。

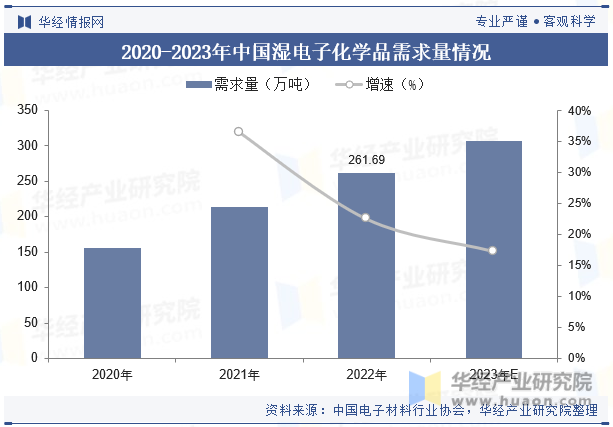

中国湿电子化学品行业在近年来得到了快速发展。随着国内半导体、显示面板和太阳能电池等产业的崛起,国内对湿电子化学品的需求不断增长,推动了该行业的快速发展。2022年我国湿电子化学品需求总量达到261.69万吨,预计到2023年市场需求量将达307.03万吨。

中国半导体行业湿电子化学品市场规模快速增长,国产化空间广阔。据中国电子材料行业协会数据,2022年我国半导体湿电子化学品市场规模约80.2亿元,同比增长10.0%;预计2025年我国半导体湿电子化学品市场规模增至102.7亿元,市场需求量增至71.3万吨。

湿电子化学品行业部分产品被国外龙头企业所垄断,欧美日韩企业技术占据了全球市场主导地位。中国市场湿电子化学品行业集中度较低,各供应商产品和规模各不相同,目前行业内既有以江化微和格林达为代表的专业湿电子化学品供应商,产品毛利率较高,同时还有晶瑞电材和飞凯材料为代表的平台型企业,有客户优势。

随着科技的进步和电子元器件制造工艺的提升,湿电子化学品的技术要求也将不断提高。未来,湿电子化学品将需要具备更高的纯度、更低的杂质含量以及更好的稳定性和适应性。同时,为了满足绿色环保要求,湿电子化学品也将向更加环保、可持续发展的方向发展。因此,对于国内企业来说,只有不断加强技术研发和创新,提升产品技术含量和品质,才能在激烈的市场竞争中立于不败之地。

随着市场竞争的加剧和环保要求的提高,湿电子化学品行业的整合将进一步加强。大型企业将通过并购、合作等方式进一步扩大市场份额,而小型企业则需要在产品质量、服务等方面不断提升自身竞争力。同时,随着行业整合的加强,行业标准和规范也将逐步建立和完善,有利于行业的健康发展。

华经产业研究院通过对中国湿电子化学品行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2024-2030年中国湿电子化学品行业市场发展监测及投资战略规划报告》。

2024-2030年中国湿电子化学品行业市场发展监测及投资战略规划报告,主要包括行业重点企业发展情况分析、国际竞争力分析、投资风险分析及建议、发展趋势分析等内容。

版权提示:华经产业研究院倡导尊重与保护知识产权,对有明确来源的内容均注明出处。若发现本站文章存在内容、版权或问题,请联系,我们将及时与您沟通处理。

2023年中国金融信创行业现状分析,将在政策、市场和技术等推动下实现更加快速、健康和可持续发展「图」

2023年中国不良资产管理行业现状及发展趋势分析,将更加数字化和智能化,提高处置效率「图」

2023年全球及中国高压清洗机行业现状及发展趋势分析,技术创新将成为推动行业发展的核心动力「图」