【过会】首家科创板IPO企业联芸科技成功过会;晶瑞电材:建成国内两大高纯电子化学品最大产能;亚星客车收上交所问询函

5月31日,上交所发布公告称,当天召开的上市委审议会议,通过了科创板拟IPO企业联芸科技(杭州)股份有限公司(以下简称:联芸科技)的发行上市申请。

自2024年春节过后,A股便没有IPO公司接受上会审议,这距离最近一次2月5日举行的科创板上市委审议会已过去116天。这不仅是新“国九条”后,首家过会的科创板拟IPO企业,也是新“国九条”后首家成功过会的IPO项目。

联芸科技是一家提供数据存储主控芯片、AIoT信号处理及传输芯片的平台型芯片设计企业。自2014年成立之初,公司始终定位为平台型芯片设计企业,立足自建研发平台和核心IP。

招股说明书显示,在数据存储主控芯片领域,联芸科技已发展成为全球出货量排名前列的独立固态硬盘主控芯片厂商,是全球为数不多掌握数据存储主控芯片核心技术的企业之一,也是全球为数不多成为NANDFlash原厂的主流存储主控芯片配套厂商之一。

联芸科技已先后推出了近十款具有竞争力的固态硬盘主控芯片产品,实现了从SATA(一种基于行业标准的串行硬件驱动器接口)到PCIe(一种高速串行计算机扩展总线标准)固态硬盘主控芯片的完整布局,产品覆盖消费级、工业级、企业级固态硬盘主控芯片。

联芸科技自主开发的系列数据存储主控芯片、AIoT信号处理及传输芯片,可广泛应用于消费电子、智能物联、工业控制、数据通信等领域,并在客户E、江波龙、长江存储、威刚、宜鼎、宇瞻、佰维、金泰克、时创意、金胜维等行业头部客户中实现大规模商用,并成为其在上述领域的主要供应商。

报告期内,联芸科技的数据存储主控芯片已成功实现大规模销售,数据存储主控芯片出货量累计接近9000万颗。业绩方面,2021年至2023年,联芸科技实现营业收入分别约为5.79亿元、5.73亿元、10.34亿元,对应净利润分别约为4512.39万元、-7916.06万元、5222.96万元。

在股权结构上,截至本招股说明书签署日,发行人无控股股东,实际控制人为方小玲。联芸科技的股权结构较为分散,公司各股东中不存在直接持有股份所享有的表决权足以对公司股东大会决议产生重大影响的单一股东,故公司无控股股东。方小玲直接持有公司8.41%的股份,并通过其控制的持股平台弘菱投资、同进投资、芯享投资合计控制公司45.22%的股份,系公司实际控制人。

值得注意的是,联芸科技的股东列表中还出现了“安防龙头”海康威视的身影。招股书显示,海康威视直接持有联芸科技22.43%股份,海康威视全资子公司海康科技持有联芸科技14.95%股份。

回顾其上市历程,联芸科技科创板IPO申请2022年12月获得受理,联芸科技此次上市拟募资15.2亿元,将用于新一代数据存储主控芯片系列产品研发与产业化等3个项目。2023年2月联芸科技IPO进入问询环节,上会前已回复了两轮问询。

根据招股书,联芸科技选择科创板第四套上市标准,即“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元”。参考同行业可比公司估值水平,结合发行人2023年的业绩情况,综合考虑公司所处的行业和自身发展情况等因素,本次发行预估市值区间为69.13亿元至133.06亿元,最终定价以实际发行结果为准。

作为新“国九条”后科创板首家IPO上会企业,联芸科技也备受关注。据了解,为强化科创属性要求,进一步凸显科创板“硬科技”特色,新“国九条”后,证监会修订了《科创属性评价指引(试行)》,上交所同步修订了《科创板企业发行上市申报及推荐暂行规定》。

科创板自设立以来持续发挥改革“试验田”作用,在支持集成电路、生物医药、高端装备制造等战略性新兴产业发展上取得重大成效,已成为我国“硬科技”企业上市的首选地。

联芸科技将紧抓市场发展机遇,专注于技术研发和产品创新,加大研发投入和完善产品布局,提升公司品牌价值和经营规模,持续增强行业竞争优势,实现公司长期健康发展。未来,联芸科技将继续深耕数据存储主控芯片、AIoT信号处理及传输芯片两大业务,持续优化自主芯片研发及产业化平台,不断提升市场知名度、巩固行业地位,为数据存储及AIoT产业的创新发展贡献“联芸智慧”。

5月31日下午,晶瑞电子材料股份有限公司(证券代码:晶瑞电材,证券简称:300655 )召开2023 年年度股东大会,就《关于公司及其摘要的议案》《关于公司 2023 年度董事会工作报告的议案》《关于公司 2023 年度财务决算报告的议案》《关于公司关于募集资金 2023 年度存放与使用情况的 专项报告的议案》等进行审议和投票。

爱集微作为晶瑞电材机构股东参加此次股东大会并对议案投赞成票,同时就“业绩表现、高纯化学品”等话题与晶瑞电材董秘袁峥作沟通交流。

晶瑞电材是一家电子材料的平台型高新技术企业,围绕泛半导体材料和新能源材料两个方向,主导产品包括高纯化学品、光刻胶、锂电池材料、工业化学品及能源等,广泛应用于半导体、锂电池、显示面板和光伏太阳能电池等行业,主要应用到下游电子产品生产过程的光刻、显影、蚀刻、清洗、去膜、浆料制备等工艺环节。其核心客户包括半导体、显示面板、LED、太阳能、锂电池五个领域的主要头部公司。

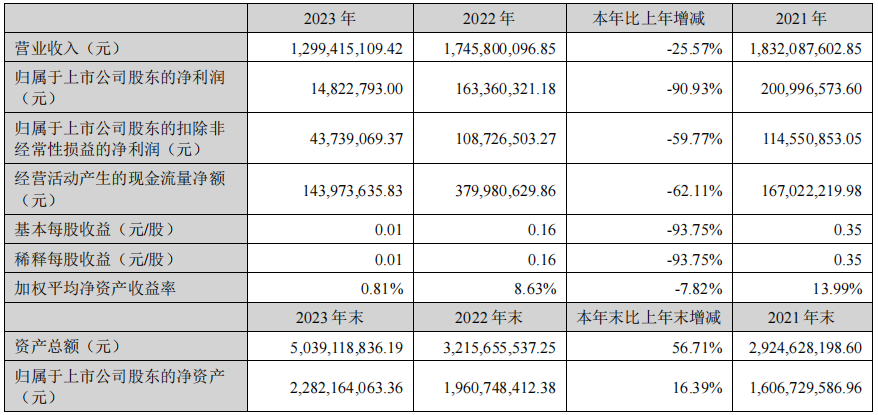

2023年,晶瑞电材实现营业总收入129941.51万元,较上年同期减少25.57%;实现归属于上市公司股东的净利润1482.28万元,较上年同期减少90.93%;实现归属于上市公司股东的扣除非经常性损益后的净利润4373.91万元,较上年同期减少 59.77%。晶瑞电材整体出货量同比增长超过6%。

年报显示,受市场环境、下游需求及原材料价格波动等因素影响,晶瑞电材锂电池材料主要产品NMP的价格、工业化学品中硫酸的价格同比下降,其中NMP的平均销售价格下降 45.50%,工业硫酸的平均销售价格下降 61.48%。

袁峥指出,相比2022年,2023年营收的减少主要来自于NMP产品等方面。此外,研发投入进一步增长、固定资产折旧摊销也是业绩承压的原因。就目前对于市场观察,NMP价格不会再持续下降。

据悉,2023年度晶瑞电材研发投入为7101.49万元,同比增长1.88%,研发人员数量同比增长19.83% 。

袁峥表示,2023年晶瑞电材整体出货量同比增长超过6%,也受益于高纯化学品等方面,例如高纯双氧水。

晶瑞电材年报显示,2023年高纯双氧水实现营业收入28919.49万元,同比增长29.88%,出货量同比增长近40%;高纯硫酸及高纯氨水的出货量同比分别增长近42%、58%。

分产品看,2021年—2023年,高纯化学品营业收入占比以42.48%、47.37%、53.56%的比例逐年提升;晶瑞电材光刻胶营业收入占比以7.80%、8.03%、11.96%的比例逐年提升。

分行业看,2021年—2023年,晶瑞电材半导体行业营业收入占比以34.63%、44.44%、53.14%的比例逐年提升。

晶瑞电材年报显示,其高纯系列主流产品全线达到了最高纯度SEMI G5等级,建成了目前国内高纯硫酸(9 万吨/年)、高纯双氧水(10 万吨/年)两大高纯电子化学品最大产能。

据悉,2023年,晶瑞电材作为唯一的高纯双氧水本土供应商,力压国际大厂,一举成为国内最大的高纯双氧水供应商,市占率超过40%。此外,晶瑞电材年报指出,半导体级高纯硫酸将成为公司的主导产品之一,和半导体级高纯双氧水、高纯氨水、高纯盐酸、高纯硝酸等一起形成具备国际竞争力的高纯系列产品组合。 晶瑞电材高纯硫酸已批量供应国内部分12英寸晶圆厂商。

晶瑞电材年报指出,公司高纯硫酸、高纯双氧水及高纯氨水等产品的金属杂质含量低于10ppt,达到G5等级,品质已达全球同行业第一梯队水品,产品技术指标可以覆盖目前主流的先进集成电路技术节点的要求。成体系的解决了我国半导体用量最大的三种高纯湿化学品的国产替代。公司G5等级高纯盐酸、高纯硝酸和高纯异丙醇也于2023年研发成功并投产。

此外,晶瑞电材子公司在 2023 年完成了共计人民币 10.7 亿元的融资,专项用于高端光刻胶的研发及量产,持续打造日趋完善的半导体光刻胶产品序列。此战略有利于进一步加大客户粘性,巩固行业领先地位。

5月31日,北斗星通发布了《关于持股5%以上股东减持股份的预披露公告》,持有北斗星通36,050,785股(占公司总股本6.63%)的股东国家集成电路产业投资基金股份有限公司,以集中竞价、大宗交易方式减持本公司股份不超过10,770,280股(占本公司总股本比例为1.98%)。

公告显示,此次计划减持的股份来源是国家集成电路产业投资基金股份有限公司参与公司2016年非公开发行项目取得股份。减持期间是自本次减持计划公告披露之日起15个交易日后的3个月内。减持原因为基金退出需要,减持价格将根据市场价格确定。

同时,国家集成电路产业投资基金股份有限公司承诺:因参与公司2016年非公开发行股份所获得新增发行股份自上市之日起36个月内不得对外转让。

该股东不属于北斗星通控股股东、实际控制人。本次减持计划实施不会导致上市公司控制权发生变更,不会对治理结构、股权结构及持续性经营产生影响。

5月30日,亚星客车发布公告,公司收到上海证券交易所(以下简称“上交所”)的监管问询,涉及其2023年年度报告的多个敏感财务问题。

上交所要求亚星客车进一步补充披露关于应收账款坏账、关于预付账款及其他应收款、关于关联采购与销售、关于关联及受限资产、关于债权债务核销、关于预计负债及销售费用这些关键问题提供详细补充信息。

不过针对前述问题,亚星客车依据《格式准则第2号》等规定要求,认为不适用或因特殊原因确实不便披露的,上交所要求亚星客车应当说明无法披露的原因;并且要求亚星客车收到本函件后立即披露,并在10个工作日内书面回复上交所,按要求履行信息披露义务。

2023年,亚星客车实现营业收入12.1亿元,同比下降18.11%;亏损3.37亿元,上年同期亏损1.96亿元;2024年第一季度,亚星客车实现营业收入5.58亿元,同比增长263.98%;亏损708.42万元,上年同期亏损3186.99万元。

2023年末亚星客车应收账款账面余额17亿元,其中逾期账款9.17亿元,占比53.94。