在集成电路芯片制造过程中,每一个步骤都需要用到相应的材料,材料质量的好坏影响最终集成电路芯片质量的优劣。由于其技术壁垒高,其出口政策的调整甚至能作为维护国家利益的重要手段。

目前,新冠肺炎疫情正在全球蔓延,国外疫情的爆发,将对半导体行业的格局造成一定影响,特别是日本及欧美疫情的加剧,将影响半导体材料供给。据中证报消息,国家大基金二期三月底可以开始实质投资。国家大基金是半导体行业风向标,国家大基金二期将更加注重对半导体材料及设备的投资。大基金二期以半导体产业链最上游的材料及设备为着力点,推动整个半导体行业的发展,加速国产替代的进程,国内半导体材料公司将迎来黄金发展期。

本期的智能内参,我们推荐深港证券的报告《疫情之下 材料崛起》, 探讨在新冠疫情、国家大基金二期背景下的半导体材料产业链新发展。如果想收藏本文的报告(疫情之下 材料崛起),可以在智东西(公众号:zhidxcom)回复关键词“nc444”获取。

目前,新冠肺炎疫情正在全球蔓延。欧美、日本以及韩国等国家正经受疫情爆发的考验,而我们国内由于得到国家的强力控制,目前疫情已初步得到控制。国外疫情的爆发,将对半导体行业的格局造成一定影响,特别是日本及欧美疫情的加剧,将影响半导体材料供给。而国内疫情由于得到良好的控制,并且在一些半导体材料的细分领域,国内的公司已实现部分国产替代,在供给方面我们先发优势,解晶圆代工厂燃眉之急。

据中证报消息,国家大基金二期三月底可以开始实质投资。国家大基金是半导体行业风向标,国家大基金二期将更加注重对半导体材料及设备的投资。大基金二期以半导体产业链最上游的材料及设备为着力点,推动整个半导体行业的发展,加速国产替代的进程,国内半导体材料公司将迎来黄金发展期。

截至3月14日14:30分,海外新冠肺炎确诊病例累计确诊64617例,较上日增加10393例,累计死亡2236例。海外疫情正处于爆发期,特别是意大利、日本、美国、德国、法国及韩国等国家,新冠疫情正愈演愈烈。

在全球半导体材料领域,日本占据绝对主导地位。去年日韩贸易战中,日本限制含氟聚酰亚胺、光刻胶,以及高纯度氟化氢这三种材料的对韩出口,引起了整个半导体领域的震动。在2019年前5个月,日本生产的半导体材料占全球产量的52%。同期,韩国从日本进口的光刻胶价值就达到1.1亿美元。据韩国贸易协会报告显示,韩国半导体和显示器行业在氟聚酰亚胺、光刻胶及高纯度氟化氢对日本依赖度分别为91.9%、43.9%及93.7%。

在半导体制造过程包含的19种核心材料中,日本市占率超过50%份额的材料就占到了14种,在全球半导体材料领域处于绝对领先地位。

欧美及日本疫情的加剧,将影响全球半导体材料的供给。目前虽然没有欧美及日本半导体公司受疫情影响的官方报道,但我们认为疫情必将影响这些地区半导体公司的经营情况。在疫情影响下,韩国的三星、SK海力士等半导体公司多次停产隔离,国内的众多公司也延迟复工。因此,这些处于疫情爆发期国家的公司也必将受疫情影响。当地时间13日下午3点30分,美国总统特朗普已宣布进入“国家紧急状态”以应对新冠肺炎疫情。

受疫情影响,多国采取封城措施,这将影响半导体材料的运输。韩国、意大利等国先后采取封城措施,来抑制新冠疫情的爆发。封城后将对货物的运输带来极大的不便,这将影响到半导体材料的运输。

国内半导体材料公司占据天时、地利及人和,国产替代将加速。得益于国家强有力的调控措施,以及国内群众的高度配合,国内疫情已初步得到控制,多省市已连续多天未有新病例。目前,国内大多企业已经复工,并开始逐步提升产能。同时,中国是制造业大国,国内半导体制造公司众多,国内厂商的产品在运输上具有相对便利性,特别是在国外封城下,这种便利性能缓解众多晶圆代工厂的燃眉之急,国产替代进程将加速。

据中证报消息,国家大基金二期三月底应该可以开始实质投资。大基金二期于2019年10月22日注册成立,注册资本为2041.5亿元。

从目前大基金一期投资的情况来看,一期半导体设备和半导体材料领域合计投入金额57.7亿元,占大基金一期投资总额的4.2%。而在全球半导体产业中,2018年半导体设备销售额645.3亿美元,半导体材料销售额519.4亿美元,半导体设备和半导体材料合计占全球半导体销售额比重超过20%。大基金一期在半导体设备和半导体材料领域的投入相对较少。

在投资项目上,大基金一期重点投资半导体制造和设计行业,大基金二期将更关注半导体材料及半导体设备的投资。特别是受日韩贸易战事件影响,国人更加清醒认识到半导体材料的重要性。即使是被认为半导体强国的韩国,有着三星、SK海力士等国际半导体巨头,但由于在半导体材料领域没有话语权,也将受到极大的制约。半导体设备和半导体材料均处于半导体产业链的上游,在整个半导体产业中有着至关重要的作用。目前国内关键设备及材料主要依赖进口,推动半导体设备和材料的发展势在必行。

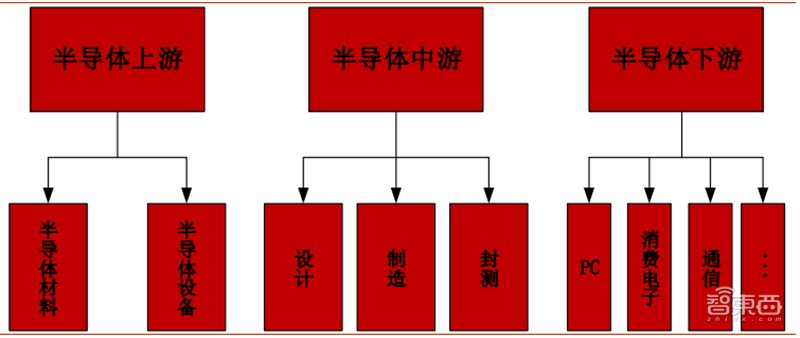

在整个半导体产业链中,半导体材料处于产业链上游,是整个半导体行业的重要支撑。在集成电路芯片制造过程中,每一个步骤都需要用到相应的材料,如光刻过程需要用到光刻胶、掩膜版,硅片清洗过程需要用的各种湿化学品,化学机械平坦化过程需要用的抛光液和抛光垫等,都属于半导体材料。

半导体材料是半导体行业的物质基础,材料质量的好坏决定了最终集成电路芯片质量的优劣,并影响到下游应用端的性能。因此,半导体材料在整个产业链中有着重要地位。

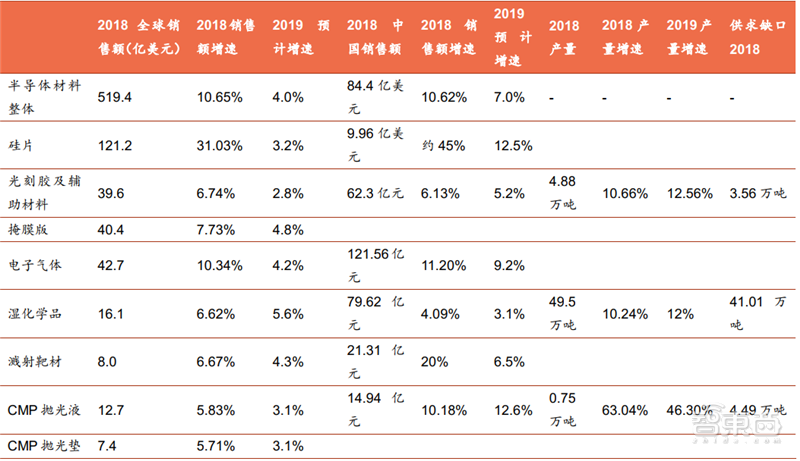

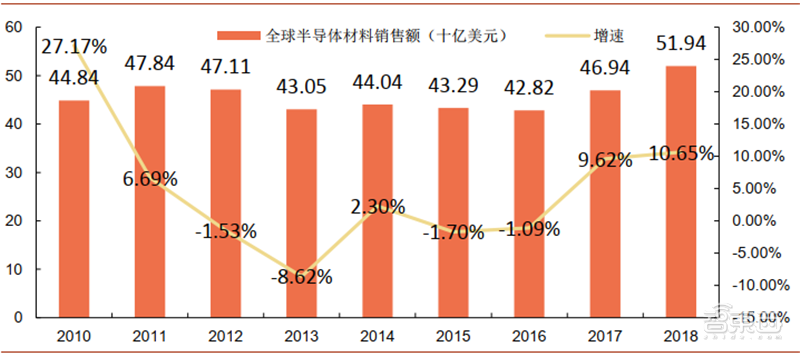

2018年全球半导体材料销售额519.4亿美元,销售额首次突破500亿美元创下历史新高。2018年全球半导体材料销售增速10.65%,也创下自2011年以来的新高。

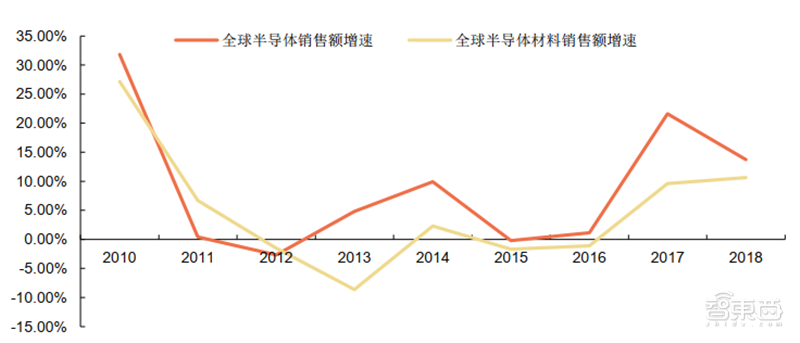

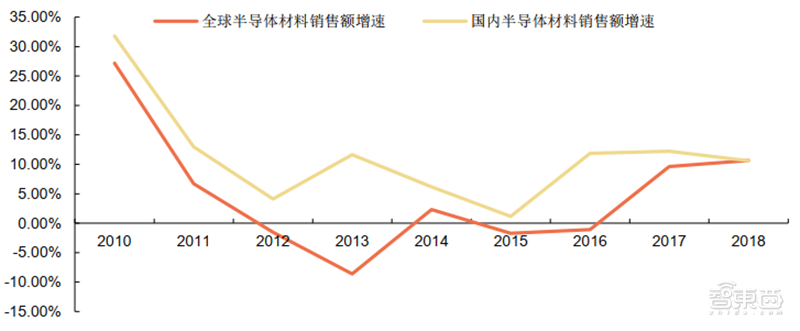

全球半导体材料销售额增速与半导体销售增速具有较高的一致性,2017年两者同步高速增长的原因是DRAM市场的迅猛发展,2017年DRAM实际增速高达77%。2018年受供求关系影响,存储市场增速减缓,半导体销售额及半导体材料销售额增速均下降。

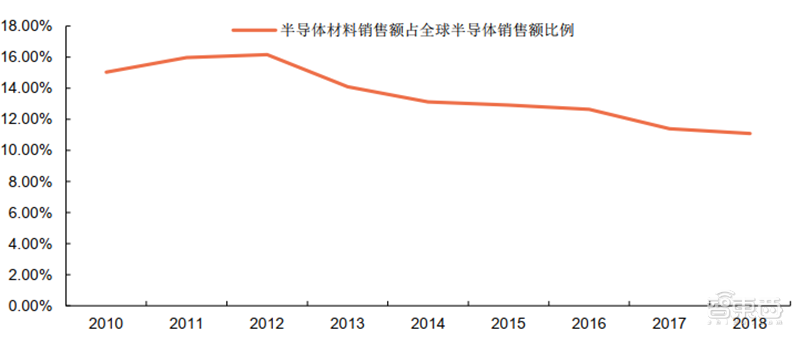

半导体材料销售额占全球半导体销售额比例在2012年达到峰值,占比超过16%,近些年逐步下降,2018年占比约11%。占比下降的主要原因是2013年开始受益于存储市场的快速增长,半导体销售额增速开始回升,2013-2018年半导体销售增速一直高于半导体材料销售增速。

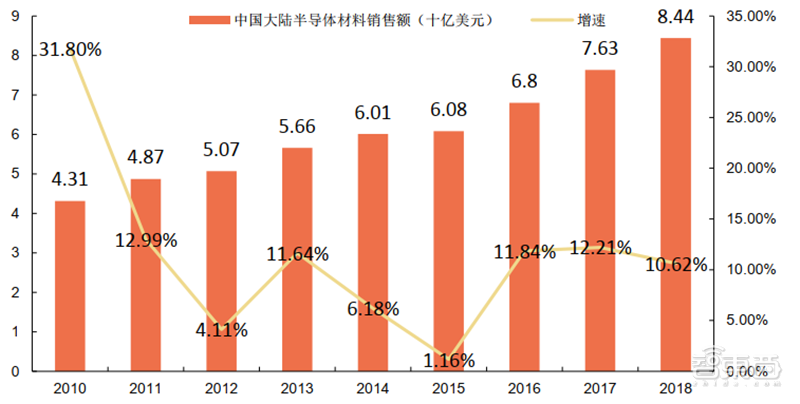

近年来,中国半导体材料的销售额保持稳步增长。2018年半导体材料销售额84.4亿美元,增速10.62%,销售额创下历史新高。

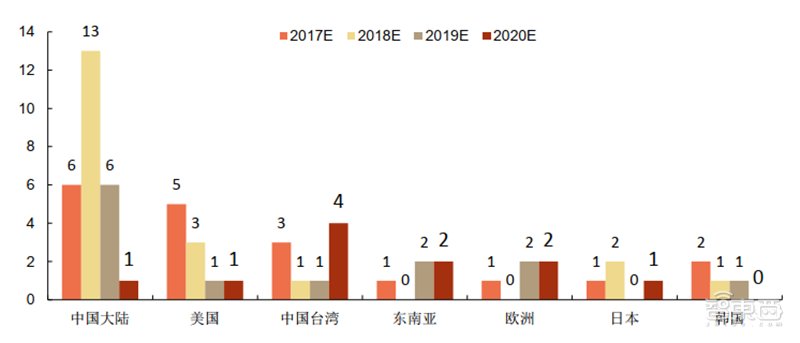

受益于国内晶圆厂的大量投建,国内半导体材料的需求将加速增长。据SEMI估计,2017-2020全球将有62座新晶圆厂投产,其中26座坐落中国,占总数的42%。半导体材料属于消耗品,随着大量晶圆厂建设完成,半导体材料的消耗量将大大增加,将有力促进国内半导体材料行业的发展,国内半导体材料销售额全球占比将进一步提升。我们预计 2019-2021 年,半导体销售额分别为 94.5 亿美元、108.6亿美元和 128 亿美元,增速分别为 12%、15%和 17.8%。

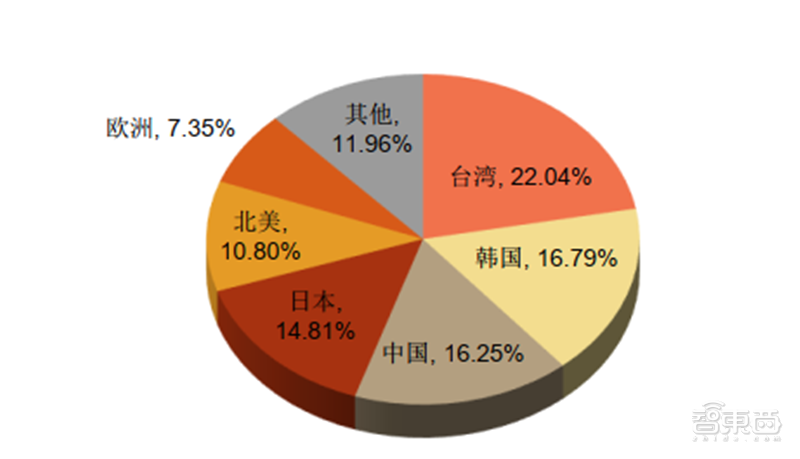

从全球国家和地区来说,中国依然是半导体材料消耗最大的地区。2018年地区半导体销售额114.5亿美元,全球占比22.04%。中国占比16.25%排名全球第三,略低于16.79%的韩国。

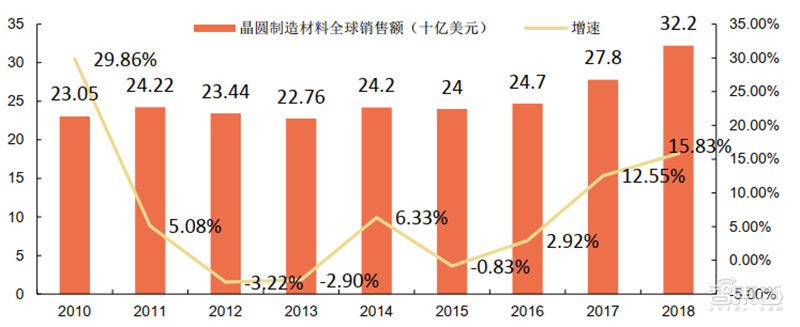

按制造工艺不同,半导体材料可以分为晶圆制造材料和封装材料。其中,晶圆制造材料由于技术要求高,生产难度大,是半导体材料的核心。2018年晶圆制造材料全球销售额为322亿美元,占全球半导体材料销售额的62%。晶圆制造材料全球销售额增速15.83%,高于全球半导体材料销售额增速。

晶圆制造材料包含硅、掩膜版、光刻胶、电子气体、CMP抛光材料、湿化学品、溅射靶材等,其中硅的占比最。