精细化工指生产精细化学品的工业,通称精细化学工业。该行业产品指具有特定应用功能,技术密集,商业性强,产品附加值较高的化工产品。

精细化工产品种类较多,下游应用领域广泛。由于部分化学产品具有稳定性、润滑性、成膜性、增稠性、防腐性等多种化学特性,在很多行业的产业链上的某个环节具有不可替代的催化、辅助等作用。

目前,中国精细化学品大体可以分成:农药、染料、颜料、试剂和化学药品(原料药)等在内的十一类细分产品。随着国民经济的发展,精细化工的开发和应用领域在不断拓展,新的门类将会不断增加。

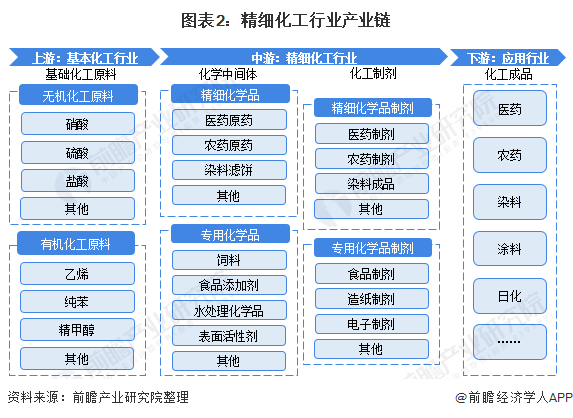

精细化工行业包括精细化学品与专用化学品,与通用及半通用化学品均为大宗产品不同,精细化工产品具有少量生产、目前应用领域相对较为专一、产业链长而复杂的特点,通过对基本化工原料进行一系列的化学反应制备而成,产品主要应用在医药、农药、染料、液晶等领域。行业的上游产业主要是基础化工行业,包含无机化工原料和有机化工原料;而行业的中游包含化学中间体和化工制剂两大细分领域,前者包含精细化学品和专用化学品,而后者包含精细化学品制剂和专用化学品制剂;行业的下游应用场景主要包含医药、农药、染料和日化等应用市场。

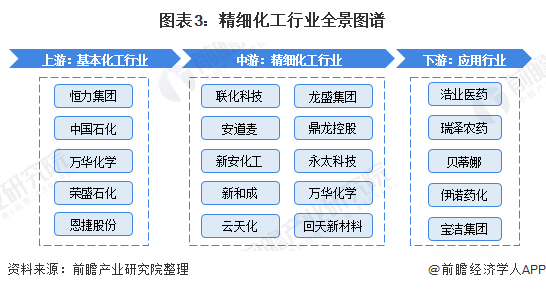

而精细化工行业上游以中国石化恩捷股份荣盛石化等传统石化企业为主,市场集中度高,份额供给较为稳定;中游为精细化工制造企业,专业性强化,细分程度较高,比如新和成主营医药精细化工产品,联化科技以农药精细化工产品为主;下业主要是成品领域经营商,比如宝洁日化、浩业医药等。

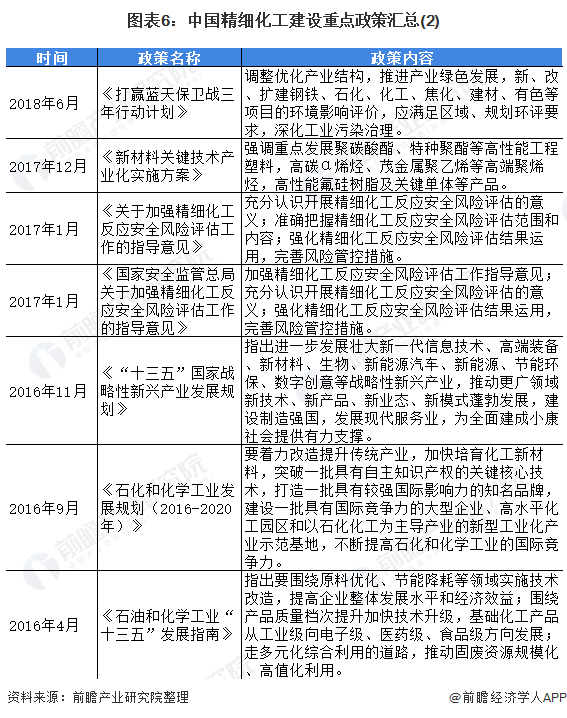

精细化工是石化产业的重要组成部分。中国精细化工行业起步较晚,“八五”规划提出重点发展精细化工,“九五”确立精细化学品为结构调整的重点领域,而“十二五”规划期间,受到关键技术的制约,国内精细化工和新材料方面发展较为缓慢,基于此发展背景,“十二五”规划明确指出,精细化工行业应积极技术创新,大力生产环境良好型产品和高附加值的化工新材料,以求缩短与发达国家在技术水平上的差距。而到了“十三五”期间,精细化工行业的发展主题变成围绕石化工业转型升级,依据各省市原有产业基础因地制宜,以建设国家重要的战略性石化产业基地为目标,进一步扩大油气加工、乙烯生产、新型煤化工等生产规模,延伸产业链条,促进石油化工与煤化工产业耦合发展。

到当前的“十四五”期间,根据中国石油和化学工业联合会副会长的发言,石化产业高质量发展、深化供给侧结构性改革,还应在产业结构和产品结构调整与优化上狠下功夫,还应在产品的高端化、差异化上狠下功夫,还应继续把精细化工作为石化产业高质量发展的重点领域和重要方向;而精细化工行业作为石化行业重要的细分领域,行业正处于由初、中级阶段向精细化工过渡时期,传统大宗通用级产品占比将逐渐下降,发展高技术高质量的产品是行业的重要发展方向。

2021年3月,《中国涂料行业“十四五”规划》(以下简称《规划》)发布,《规划》指明,涂料行业将与国家整体发展方向保持一致,实现可持续增长,积极推进产业升级和发展转型;在“双碳”大目标指引下,行业将向着节能减排的方向进行产业转型升级;而涂料行业也需加强技术投入,以符合精细化工行业对于高端技术产品自主研发的发展趋势。

而2016年以来,国家不断提出精细化工行业节能降耗和增强研发力度,两大发展要求;因此,行业应当在这两个方向上进行重点发展。改造传统产业,加快培育高新技术产品,建设一批具有较强国际影响力的知名品牌是精细化工行业现阶段的发展要求。

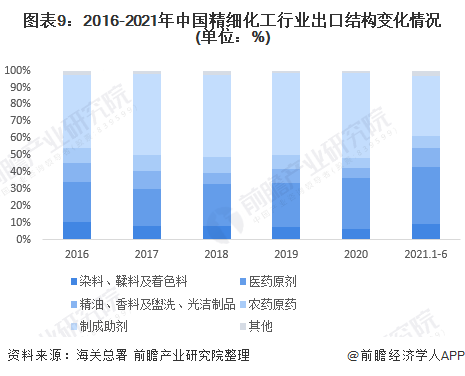

进口规模方面。2016-2020年中国精细化工进口规模逐年上升,但增幅有所缩减。2020年受疫情影响,进出口贸易受阻,精细化工品规模达到4亿元。2021年1-6月进口规模已经超过2.5亿元,有望超过2020年规模恢复疫情前水平。

出口规模方面。2016-2020年中国精细化工行业出口规模逐年上升,但增幅有所缩窄。2018年后增速大幅放缓,2020年行业出口规模超过11亿元。

综合来看,近年来中国精细化工行业进出口规模呈现上升趋势,但相较于整体化工品进出口市场,精细化工品整体进出口规模仍较小,未来仍有较大增长空间。当前中国精细化工品保持出超地位,但产品结构有待优化。

进口结构方面。制成助剂连续五年业内进口规模排名首位,其次是医药原剂和精油、香料及盥洗、光洁制品,细分领域占比呈现波动变化。2020年制成助剂占比超过60%,医药原剂占比约为40%,精油、香料及盥洗、光洁制品占比达到29.31%。

出口结构方面。制成助剂连续五年占比位居前列,但整体幅度呈现上升趋势;2020年占比接近60%;医药原剂位列第二,整体也呈现上升趋势,2020年占比约为30%,较2016年增长约7个百分点。

2013-2020年,中国化学药品制剂行业销售收入波动上升。2020年,化学药品制剂行业销售收入超过8800亿元,同比增长约为3.0%。医药与人民生活息息相关,因此化学药品制剂行业的需求市场只增不减。综合来看,精细化工医药子行业的需求市场潜力较大且未来发展趋势较好。

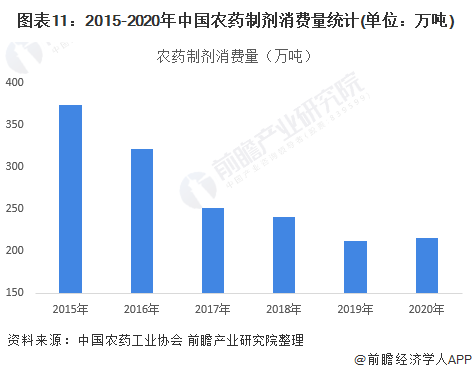

2015-2020年,中国农药制剂行业消费量逐年下降。2020年消费量达到215万吨,同比上涨约1.5%,与2019年基本持平,从一定程度上说明,中国农药制剂需求市场饱和,当前农药制剂产能以出口为主。中国农药工业协会的数据显示,中国作为农药出口大国,出口地区以亚洲和拉丁美洲为主。主要品种有草甘膦、百草枯、吡虫啉、烯草酮、百菌清、莠去津、甲氨基阿维菌素、氟虫腈、毒死蜱及阿维菌素等。

2015-2020年,中国涂料染料行业表观消费量波动下降。2020年,中国涂料染料表观消费量超过19.5万吨,同比增长2%。近两年表观消费量进一步下降的主要原因是各种隔离措施使市场消费出现断崖式下滑,终端企业大量停产或开工推迟;而疫情过后,下游需求市场逐渐复苏,2020年涂染料的表观消费量相应出现轻微上涨。

2005-2020年,中国香精香料行业销量逐年上升。2020年,中国香精香料销量超过110万吨,同比增长13%。由于国内市场发展较晚,供需远未达到饱和状态,因此,未来中国香精香料市场有较大上升空间。

2015-2020年,中国制成助剂销量波动上涨,且呈现整体销量高位放缓的特征。2020年销量超过900万吨,同比小幅增长0.67%。随着后疫情时代的来临,市场需求逐渐恢复,2021年增幅有望扩大,市场需求可能进一步增长。

2015-2020年中国化学药品制剂制造固定资产投资完成额呈现波动变化趋势,且波动范围为200-350亿元。2020年固定投资完成额达到252万元左右,同比增长约11%,结合化学制剂行业不断上涨的需求空间来看,化学制剂行业处于上升周期,预计未来行业市场规模将进一步上升。

当前农药试剂行业发展较为成熟,由于国内市场趋于饱和,因此绝大部分产能用于出口,通过小型和大型公司销往海外市场。以当前业内领先企业安道麦为例,2020年安道麦精化农药业务主要产品产能利用率均达到79%及以上,其中除草剂产能利用率更是达到95%,公司的产能稳步且规模较大,业务成熟度高。

2015-2020年,中国涂料染料产量波动下降。尤其是近两年我国染料行业产量呈现萎缩的趋势,这主要是受到疫情影响停工减产所造成的;2020年涂料染料产量接近77万吨,同比下降约3%。结合涂料染料行业正在逐步复苏的需求市场来。